个人信息“断直连”和隐私计算的解读

个人信息“断直连”和隐私计算的解读

前言:2021年征信行业提了一个新的词汇--“断直连”,似乎都在讲、但没太搞明白。本文带你一探究竟,并阐述为什么和隐私计算会有关系。

01什么是“断直连”

“断直连”,最早出现在支付领域。是指第三方支付机构切断之前直连银行的模式,接入网联或银联。断直连的好处是消除直连模式下潜在的信息不安全、信息不透明、重复投入等风险,央行牵头成立了网联平台,旨在为支付机构提供统一、公共的资金清算服务。个人信息“断直连”,主要是指网络平台在与金融机构开展引流、助贷等业务合作中,不得将授权获取的个人信息直接提供给金融机构。此举主要是为了加强个人信息保护,防止个人信息被过度收集、滥用、发生泄露。

02断直连与助贷业务

国家金融与发展实验室副主任曾刚认为,随着个人信息“断直连”政策实施,助贷行业优胜劣汰将进一步加剧——即行业头部平台有能力和时间完成数据业务整改,从而获得稳健发展空间;中小平台则可能受限于与征信机构合作较少,面临不小的生存压力。“短期而言,若个人信息断直连政策出台,所有助贷平台都需调整相应的业务模式与业务流程,并加强和征信机构、金融机构的合规合作。但这对头部金融科技公司而言似乎不是难事。”以前助贷机构和银行之间的个人信息是简单共享的合作模式。断直连则演变成“网络平台一征信机构-金融机构”的个人信息业务合作模式,通过由征信机构向金融机构提供个人信息数据,确保个人数据不再被滥用。这个模式改变导致了助贷业务流程的改变:在个人消费贷款申请环节,助贷机构会凭借贷款申请人的授权,向相关征信机构调取他的以往征信记录,形成风控初筛结论提供给银行,供后者作为信贷风控决策的重要参考。

03断直连与征信公司

助贷行业头部平台正加大与征信机构的深入合作,即将征信机构所提供的个人征信记录数据能以“秒级”速度触发助贷合作银行机构,从而确保助贷审批流程能在“秒级内”完成,进而给予借款人相对便捷高效的个人消费信贷体验。我们也发现目前很多银行已经开始明确要求签约百行征信、朴道征信、钱塘征信,很多数据源也开始走三大征信公司对外赋能。

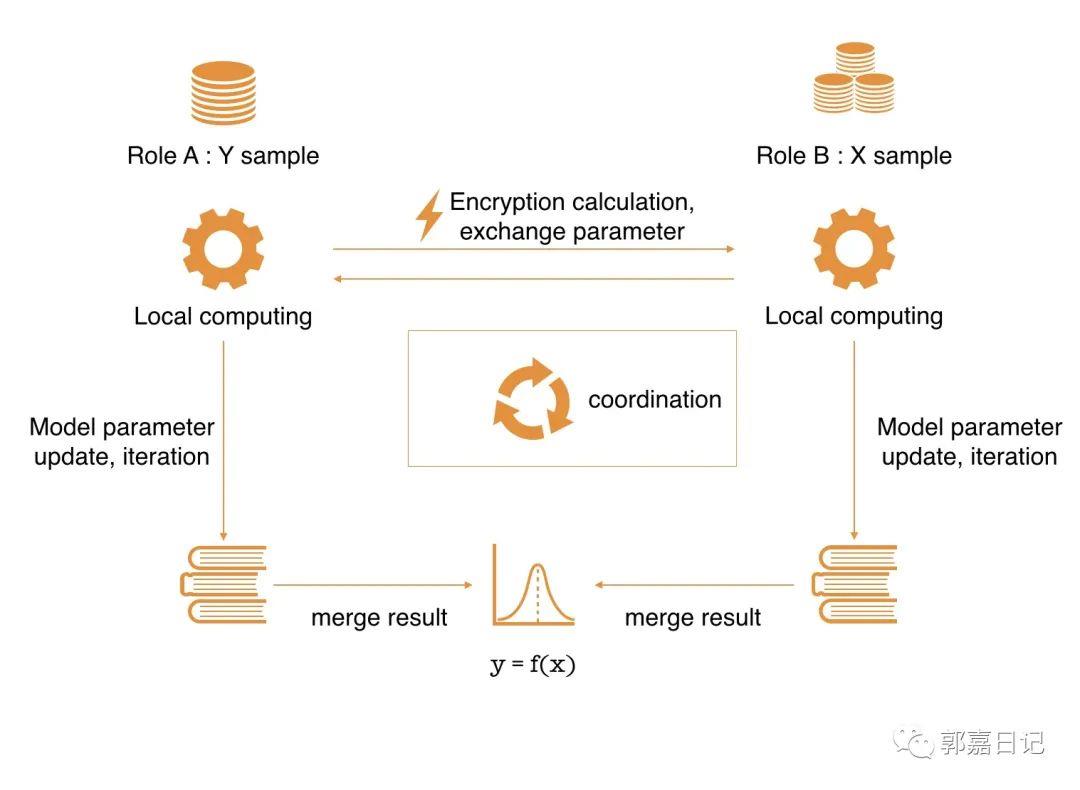

04断直连与隐私计算

断直连后,如果用隐私计算是否能“绕过”监管、满足合规需求呢?首先断直连最终的“游戏规则”还没有真正发文,我们无从下定义。但是可以看到的是,大多数互联网平台与金融机构正在加大隐私计算技术研发。所谓隐私计算技术,“数据不出门、可用不可见”。互联网平台与金融机构相互直接的敏感信息不出私域进行联邦学习,最终构建脱敏的信用评分模型,从而完善用户画像、提升风控评估能力。这是不是有点像原来贷前风控的外部数据演变成风控前置到白名单流量环节呢?

如图,联邦学习用于构建风控模型。

05留下的思考与讨论

个人信息断直连,是对个人信息合规使用的一剂强心针,可以有效杜绝数据滥用。隐私计算作为一种新的数据应用范式,是否将来会成为“断直连”的标配工具呢?欢迎评论区留言说说你的见解。

参考文献

【1】21世纪经济报道-《个人信息“断直连”新政来袭》

【2】头条百科-《断直连的含义》

-

- 出狱时,监狱会给服刑人员发放哪些钱?

-

2024-12-13 13:14:01

-

- 《遮天》大帝实力排行榜前十位,榜一荒天帝!

-

2024-12-13 13:11:46

-

- 曹德旺《心若菩提》好词好句摘录

-

2024-12-13 13:09:32

-

- 细数山东历年高考状元!

-

2024-12-13 13:07:17

-

- 公园露出狂潮!男女野战现场惊现多人围观!

-

2024-12-13 13:05:02

-

- 对付男朋友冷战的绝招,你学会了吗?

-

2024-12-13 13:02:47

-

- 香榧各地批发价一览!一斤高达87.8元,你舍得吃吗?

-

2024-12-12 23:18:55

-

- 我已成佛 四大皆空!朋友圈超火配图在这里!

-

2024-12-12 23:16:39

-

- 谈恋爱期间情侣必做的100件浪漫的事

-

2024-12-12 23:14:24

-

- 每日一词 - intense 详解

-

2024-12-12 23:12:08

-

- 琅琊榜:萧庭生是掖幽庭的罪奴,但最后是如何成为长林军主帅的?

-

2024-12-12 23:09:51

-

- CFPL丨老兵不倒壮志雄心!记护国狙神田丰的传奇之旅

-

2024-12-12 23:07:35

-

- 「网警提醒」“微信跑分”兼职,这钱你也敢赚?

-

2024-12-12 23:05:19

-

- 五虎上将的排名顺序是什么

-

2024-12-12 23:03:03

-

- 山西省太原市“尖草坪区”概况

-

2024-12-12 23:00:47

-

- 那些又火又潮的网络用语,你用过多少?

-

2024-12-12 22:58:31

-

- 今天腊月二十三,过小年!你了解灶王吗?为什么叫辞灶?有啥讲究

-

2024-12-12 22:56:14

-

- 回收旧衣服的价格是多少?旧衣服能卖多少钱?

-

2024-12-12 22:53:58

-

- 花艺培训一般多少钱?插花学费用价格的选择

-

2024-12-12 22:51:43

-

- 韩天宇牵手刘秋宏:比起错过,过错又能算什么

-

2024-12-12 22:49:27

乔任梁被吊起来的照片(乔任梁被吊着的图片)

乔任梁被吊起来的照片(乔任梁被吊着的图片) 呼兰大侠就是杨中山呼兰大侠案真实情况

呼兰大侠就是杨中山呼兰大侠案真实情况 俞敏洪妻子照片(俞敏洪的婚史)

俞敏洪妻子照片(俞敏洪的婚史) 20款棒针编织帽子,非常好看又实用,织女们收藏!附10款图样

20款棒针编织帽子,非常好看又实用,织女们收藏!附10款图样 收音机十大名牌(收音机十大名牌第一名是谁)

收音机十大名牌(收音机十大名牌第一名是谁) 杨子父亲(杨子父亲最新消息)

杨子父亲(杨子父亲最新消息) 经济学家华生(经济学家华生的第一段婚姻)

经济学家华生(经济学家华生的第一段婚姻) 4本都市YY种马文,萝莉控御姐控应有尽有,每一本后宫至少30起步

4本都市YY种马文,萝莉控御姐控应有尽有,每一本后宫至少30起步 蝼蛄为什么不能踩死(蝼蛄被一脚踩死有什么说法吗)

蝼蛄为什么不能踩死(蝼蛄被一脚踩死有什么说法吗) 「推文汇总」男主恋爱脑卑微舔/狗人设现言第一弹

「推文汇总」男主恋爱脑卑微舔/狗人设现言第一弹